부가가치세법에서는 사업자가 폐업 시에 보유한 재고자산이나 집기, 시설 등 부가가치세가 과세되는 재화를 보유한 경우 대가를 받고 팔지 않아도 재고자산 등의 시가에 대하여 부가가치세를 납부하도록 규정하고 있어요.

매장이 재고자산을 판매하거나 집기비품 등을 사용하면서 부가가치를 창출하여 부가가치세를 납부할 것이라는 전제하에 부가가치세 매입세액을 공제해 주었는데, 사업자가 폐업을 하게 되면 부가가치세를 사업잘부터 징수 못하니까 실제 매각하지 않고 보유한 재화에 대하여도 그 시가에 대하여 부가가치세를 과세하는거죠!

장부에 남은 재고자산이나 집기비품의 금액이 크다면 폐업 시 잔존재화에 대한 부가세 납부부담이 커질 수 밖에 없죠.

이렇게 잔존재화 즉 폐업 시 남아있는 재고자산이나 집기비품에 대하여 부가세가 부과되는 것을 막으려면 매각 가치가 없는 재산은 헐값에라도 매각하여 회계장부 상에 재고자산을 남기지 마세요!

집기 비품도 모두 폐기하시거나 매각한 후 회계장부상에 폐기 또는 매각 손실로 처리하고 폐업신고를 하시면 된답니다!

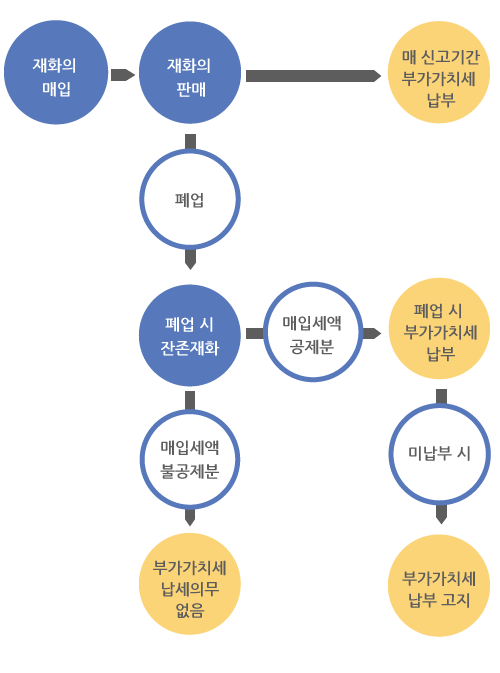

아래에 '폐업시 잔존재화에 대한 과세체계 흐름도' 도 참고해보세요~!!

재고자산 폐기, 헐값 처분시에도 부가세가 붙나?!

재고자산 폐기, 헐값 처분시에도 부가세가 붙나?!

예전에 저에게 이런 질문을 하신 동네 샌드위치가게 사장님이 있습니다.

"세무서에서 결산서 상에 남아있던 재고자산과 회사의 비품 시설 등 고정자산에 대하여 부가가치세를 납부하라는 통지서가 왔어요;; 판매용 재고자산은 실제 매각가치가 없어서 다 폐기하거나헐값에 처분해버리고 매장 집기, 시설 등은 구매자가 없어서 다 폐기처분 했는데, 이런 경우도 부가가치세를 납부해야 되나요?"

자, 위의 사장님의 질문에 대한 답은 이렇습니다.

부가가치세법에서는 사업자가 폐업 시에 보유한 재고자산이나 집기, 시설 등 부가세가 과세되는 재화를 보유한 경우 대가를 받고 안팔았어도 재고자산 등의 시가에 대하여 부가세를 납부하라고 규정됐답니다!

이유는 이렇습니다.

처음에 말씀 드렸듯이 재고자산을 판매하거나 집기비품 등을 사용하면서 부가가치를 창출하니까 부가세를 납부할 거라는 전제를 두고 부가가치세 매입세액을 공제해줬는데요, 만약에 사업자가 폐업을 하면 사업자에게 부가세를 징수 못하니까 실제 매각을 안하고 본인이 보유한 재화에 대해서도 그 시가에 대하여 부가세를 과세하는거죠!

따라서! 폐업을 하게되면 당시 매장에 남아있는 재고자산이나 집기비품에 대하여도 부가가치세 신고를 하고 세금을 내야한답니다!

잔존재화 그럼 어떻게 해야하나..?

- 폐업신고 전 매각가치가 없는 재산은 헐값에라도 매각하여 회계장부 상에 재고자산을 남기지 말아야 함.

- 집기비품은 모두 폐기하거나 매각하고 회게장부 상에 폐기 또는 매각손실로 처리하고 폐업신고를 해야함.

※ 하지만 재고자산을 제외한 비품이나 차량 등의 고정자산 (건물 제외!)의 경우엔 취득일 이후 2년 이상 경과된 고정자산은 폐업 시에도 부가세를 과세하지 않게 돼요~!