잘 질문하신거에요! 질문자님도, 지인분도 지금 썩 좋은 상황이 아니라고 봅니다. 우선 차이점과 공통점을 알려드릴게요.

: 두가지 모두 기간개념으로 일정사실이 발생한 후 법에서 정한 기간이 경과한 경우 납세의무를 면하게 되는 것.

: 우선 부과제척기간은 납세자에게 과세할 사실이 발견될 경우 세금을 부과할 수 있는 기간을 정한 것이고, 소멸시효는 이미 부과된 세금에 대하여 납세자가 세금을 체납했을 경우 세금이 고지된 시점으로부터 일정기간이 경과하면 세금납부의무를 면제하는 것을 말하죠.

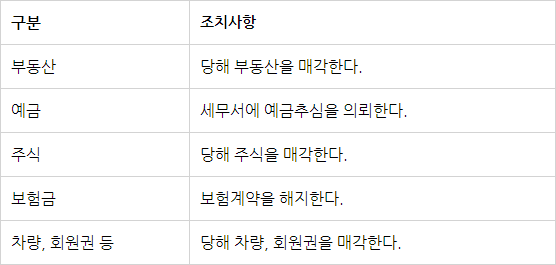

만약 체납세액이 있는 상태에서 압류된 재산이 있다면 소멸시효가 중단되어 압류된 재산이 처분된 때부터 다시 소멸시효가 시작됩니다.

체납세액이 거액이라 완납이 불가능하다면 아래에 쓰여진 표 내용처럼 압류 전에 재산을 처분하여 세금을 납부하셔야 소멸시효가 진행됩니다. 그렇지 않고 압류가 되버리면 압류된 재산이 처분될때까지 마냥 기다리게 됩니다!

아래는 부과제척기간 입니다.

5년 전 세금 신고 내용에 오류가 있지만 당시 경리업무 담당직원이 없어서 해명할 수 없다는 상황의 답변입니다.

5년 전 세금 신고 내용에 오류가 있지만 당시 경리업무 담당직원이 없어서 해명할 수 없다는 상황의 답변입니다.

첫번째, 사업 관련 국세는 부과제척기간이 지나면 세금을 부과할 내용이 확인되더라도 세금을 부과할 수 없어요.

두번째, 사기 기타 부정한 방법의 경우는 다음과 같아요.

· 가짜 매입 세금계산서를 받아 세금신고를한 경우

· 허위 계약서를 작성하여 세금신고를 한 경우

· 이중장부를 작성하거나 소득을 은폐하기 위하여 차명계좌를 쓰는 경우

이밖에도 말씀하신 내용처럼 세금신고를 했더라도 신고된 내용에 잘못이 있는 경우 세무서로부터 과세자료 해명요구를 받는 경우가 있으며, 과세자료 해명 내용이 불충분한 경우 부과제척기간 내에는 언제든지 세금이 부과될 수 있으니 세금신고를 한 후 관련증빙 등을 최소 5년 이상 보관해야하고, 금융증빙 등은 10년 이상 보관해둬야 추후 세무서의 과세자료 해명요구에 대응이 가능합니다.

추가로 탈세 목적으로 가짜 세금계산서를 받거나 허위 계약서를 작성하여 탈세를 한 경우에는 10년의 부과제척기간이 적용되니 꼭 주의하세요!

지인분의 경우인 즉, 재산이 있는 경우 국세의 소멸시효기간은 유효한지에 대한 답변입니다.

지인분의 경우인 즉, 재산이 있는 경우 국세의 소멸시효기간은 유효한지에 대한 답변입니다.

납세금은 5년 (5억원 이상의 국세는 10년)이 지나면 징수할 수는 없지만 소멸시효기간 내에 체납자가 재산을 보유하고 있는 사실이 발견되면 세무서는 그 재산을 바로 압류합니다. 재산이 압류되는 경우 국세의 소멸시효는 중단되어 납세자가 체납금을 완납하거나 압류된 재산이 매각될 때까지 압류는 해제되지 않습니다.

또한 국세의 소멸시효도 압류를 해제한 시점부터 다시 시작하여 5년 (5억원 이상의 국세는 10년)이 경과되어야 완성이됩니다.

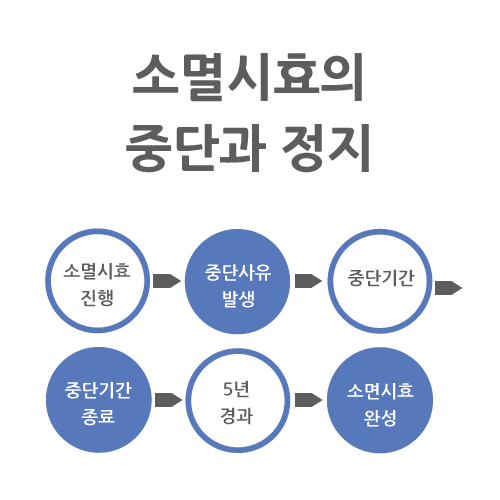

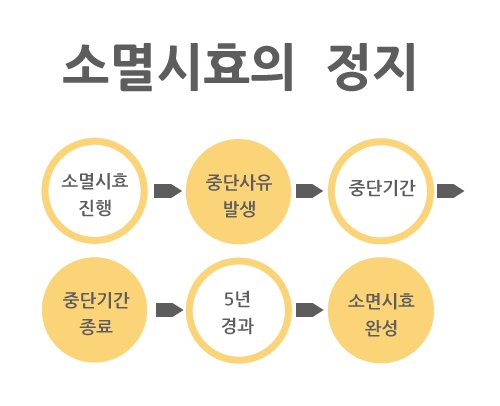

아래의 도표를 참고해보세요 !

- 소멸시효가 진행되던 중 압류나 독촉을 한 경우 납세고지 후 진행되던 기간이 소멸되고 압류해제나 독촉기간이 경과한 후 처음부터 다시 5년 또는 10년의 기간이 진행되는 경우를 말합니다.

- 소멸시효가 진행되던 중 정지사유가 발생하면 그동안 진행된 소멸시효는 그대로 유효하고 정지사유가 해제된 후 그 이전에 진행된 기간과 합산하여 소멸시효를 계산하는 것을 말합니다.